בס"ד.

מס הכנסה מכיר בהוצאות שונות של העסק כהוצאות מוכרות שמקוזזות מהכנסות העסק לצורך חישוב המס הנדרש, ככל שגדלות ההוצאות – כך קטן הרווח וקטן שיעור המס. כדי להכיר בהוצאה מסוימת לצורך קיזוז מס, עליה להיות הוצאה שבוצעה לצורך ייצור ההכנסה (אם באופן חלקי, אז ניתן להכיר בחלקה).

ישנן הוצאות שלמרות שהן הוצאות בייצור הכנסה, לא יוכרו באופן מלא, אלא רק באופן חלקי.

הוצאה מוכרת לעניין מס הכנסה, כפי שמוגדרת בתקנות, מאפשרת לנכות את הסכום ששולם בגינה (במלואו או בחלקו) מתוך סך ההכנסות השנתי של העסק, ובכך להקטין את חבות המס בפועל. עוסק פטור ינכה את מלוא ההוצאה, כולל המע"מ ששילם עליה; עוסק מורשה ינכה את ההוצאה ללא המע"מ, שכן הוא מתקזז בגינו עם רשות המיסים כבר בדוחות התקופתיים שהוא מגיש במהלך השנה (מס תשומות).

הוצאה מוכרת לעניין מע"מ, היא הוצאה שניתן לקזז את המע"מ ששולם בגינה כנגד המע"מ שגבה בעל העסק מלקוחותיו בעת ביצוע עסקאות.

סעיף 17 לפקודת מס הכנסה מגדיר הוצאה מוכרת כ"הוצאה ששימשה בייצור הכנסה", אלא אם נקבע שהוצאה זו אינה מוכרת.

לכל סוג עסק ישנן ההוצאות המוכרות שלו, הוצאה מוכרת בעסק מסוים, יתכן ואינה מוכרת בעסק אחר.

הוצאות שהוצאו לצרכים פרטיים אינן נחשבות הוצאות מוכרות, אלא רק הוצאות שהוצאו לצרכי העסק בייצור הכנסה.

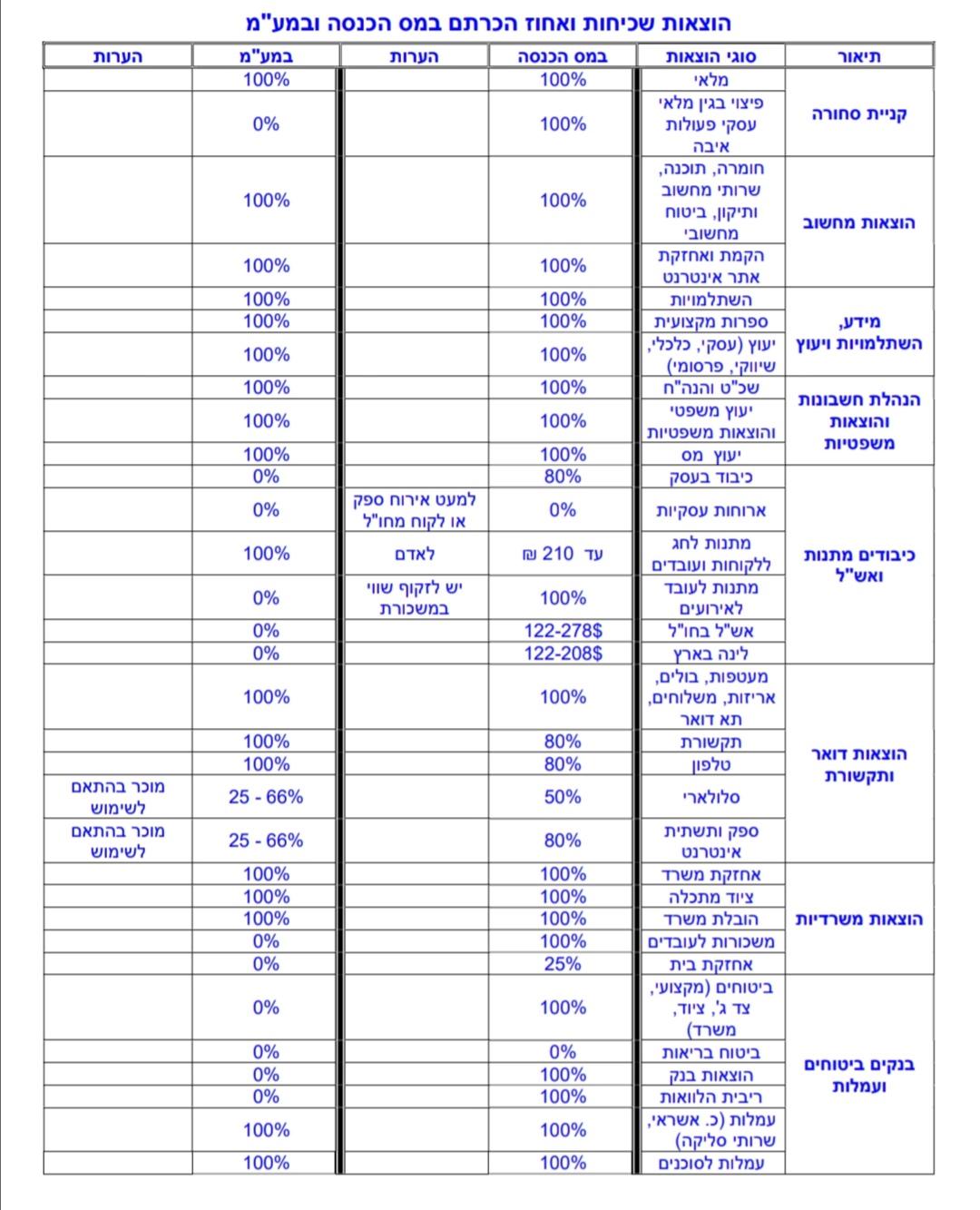

ארוחות עסקיות – הוצאות מוכרות על דברי אוכל הן רק הוצאות על כיבוד קל, כגון קפה ועוגיות. לכן גם אם יושבים לפגישה עסקית במסעדה, אי אפשר לנכות הוצאה זאת מההכנסות בעסק, גם אם העובד אכן עובד במהלך שהותו שם (למשל: עורך פגישות עם לקוחות או עובד על המחשב הנייד), למעט הוצאות אירוח על אורחים מחו"ל.

בכל מקרה, הוצאות שכן נחשבות כ"שירותי משרד" יוכרו לצורך ניכוי (הן במס הכנסה והן במע"מ) רק כאשר מדובר במשרד שהנישום / העוסק מנהל בו באופן קבוע את עיסוקו או משלח ידו, או כאשר מדובר במקום ששימושו העיקרי הוא משרד.

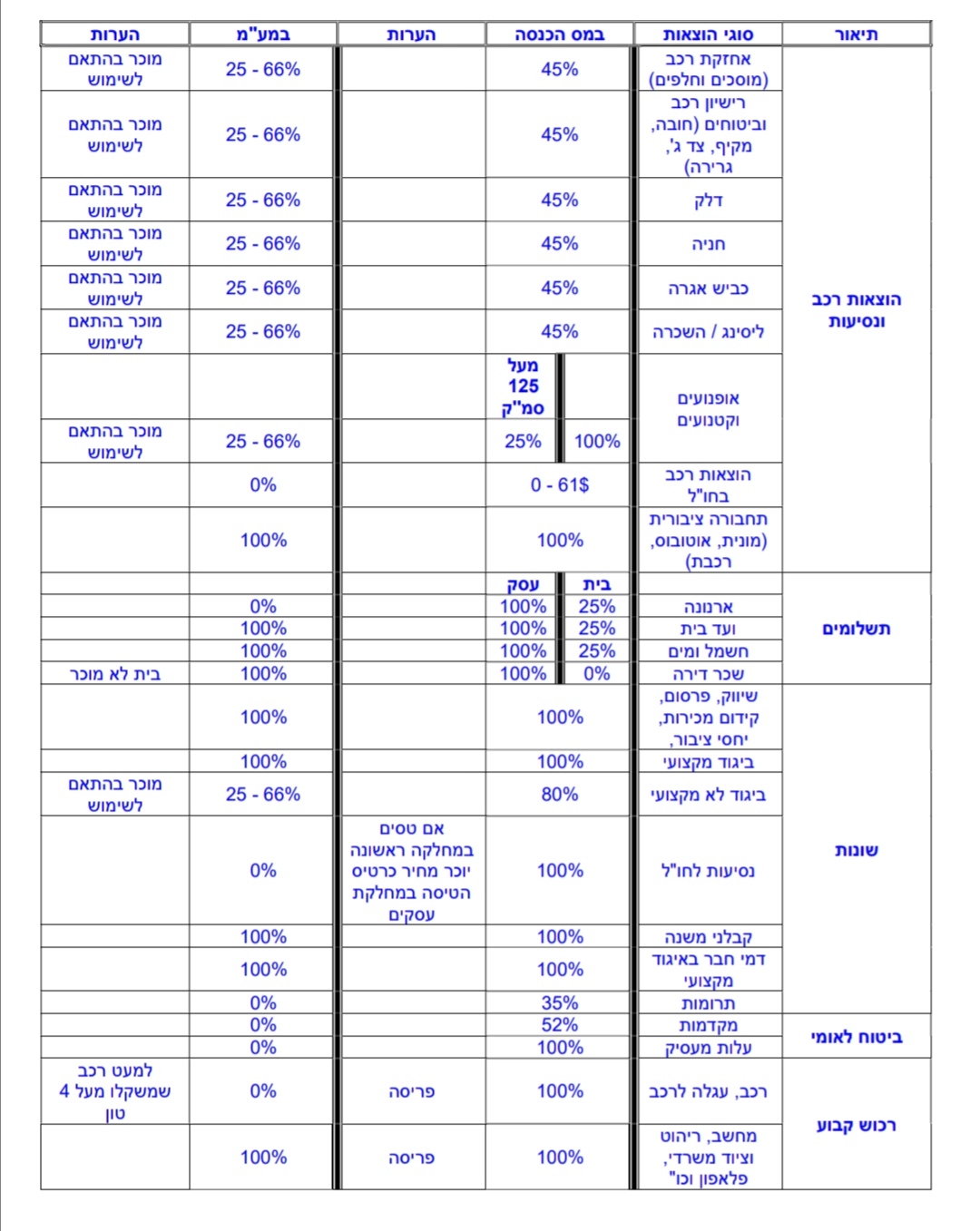

ההוצאה של רכישת כרטיסי טיסה לצורכי נסיעה עסקית מוכרת במלואה אם טסים במחלקת תיירים או עסקים. אך, אם טסים במחלקה ראשונה, ההוצאה מוכרת בגבולות סכום מחיר כרטיס הטיסה במחלקת עסקים באותה טיסה.

רשימת ההוצאות המוכרות מוגדרות בפקודת מס הכנסה ובתקנות. עם זאת, באופן עקרוני ישנה חלוקה למס' סוגי הוצאות:

- הוצאות מוכרות במלואן

הוצאות שוטפות שנוצרו לטובת יצירת הכנסה, לדוגמא: קניית חומרי גלם, שכר עובדים, שכירות, תחזוקה, הוצאות משרדיות ועוד.

הוצאה שוטפת היא הוצאה לצורך שמירה על הקיים, או הוצאה שנועדה לצורך התפעול השוטף של העסק.

- הוצאה המוכרת במס הכנסה באופן חלקי

הוצאות שוטפות ששלטונות המס הגבילו את הכרתם לצורכי מס, לדוגמא: אחזקת רכב, נסיעות לחו"ל, ביגוד, כיבוד, אש"ל ועוד. התקרה יכולה להיות סכום או אחוז מן ההוצאה.

לדוגמא: הוצאות ביגוד לעבודה

כאשר לא ניתן להשתמש בבגד מחוץ לעבודה (לדוגמא: סרבל עבודה לפועל או גלימה לעורך דין) – במקרה זה ניתן לנכות 100% מההוצאות.

לעתים מדובר בהוצאה מעורבת, שכן ניתן להשתמש בבגד העבודה, גם מחוץ לצרכי העבודה – במקרה זה ניתן לנכות רק 80% מההוצאה ובלבד שהתקיימו אחד מהתנאים הבאים:

- ניתן לזהות, באופן בולט שהבגד שייך לעסק. לדוגמא: תווית בולטת עם לוגו העסק.

- קיימת חובה על פי דין ללבוש את הביגוד. לדוגמא: חולצה לבנה לעורך דין.

- הוצאות מעורבות

הוצאה אשר כלולות בתוכה הוצאה עסקית והוצאה פרטית. במקרה כזה, רק החלק העסקי יוכר לצורכי מס. דוגמא להוצאה כזו היא אם המשרד של העסק הינו בבית המגורים – במקרה זה ניתן לחלק את ההוצאות והחלק היחסי (עפ"י החלק היחסי של גודל המשרד מגודל הבית) יוכר כהוצאה בעסק.

הכלל בהוצאה מעורבת על מנת שחלק ממנה יהיה מוכר, הוא: שניתן לבצע הפרדה בין החלק העסקי לחלק הפרטי. במידה ולא ניתן לבצע הפרדה שכזו, ההוצאה אינה מוכרת.

- הוצאות הוניות (בגין רכישת נכס)

הוצאות המיועדות להניב הכנסות לאורך מספר שנים. ההכרה בהוצאה יבוצע באופן חלקי לאורך חיי שימוש הנכס, כהגדרתו על פי מס הכנסה. סך ההוצאה שתוכר מידי שנה תקרא "הוצאות פחת". לדוגמא: רכישת מחשבים, בתקנות נקבע שכל שנה ההוצאה תהיה 33% מהמחיר המקורי, כך שכל שנה נרשום הוצאה של 33% ממחיר הקניה המקורי. יתכן מצב כי הוצאה תוכר בעסק מסוים ובעסק אחר לא, וזאת על פי אופי הפעילות העסקית.

- הוצאות וולונטריות

הוצאות אלו אינן קשורות לייצור הכנסה ולכן לא יוכרו למעט במקרה שמדובר על תרומות למוסד "מוכר" לפי סעיף 46 לפקודה ואשר בגינו ניתן לקבל זיכוי במס (הנחה ישירה מהמס). יש לשים לב כי על הקבלה של המוסד רשום במפורש, שהמוסד מוכר לפי סעיף 46, אחרת לא ניתן לקבל את ההטבה.

- הוצאה רעיונית

מדובר על הוצאה בשווה כסף והינה הוצאה מוכרת. לדוגמא: עצמאי שהינו גם שכיר ובמקום העבודה מקבל רכב צמוד, יוכל לדרוש את "השווי רכב" שזוקפים לו בתלוש השכר כ-הוצאת רכב" וזאת במידה והרכב משמשו גם לפעילותו כעצמאי.

- הוצאות לא מוכרות

- קנסות ודוחות או כל הוצאה בעלת אופי עונשי.

- ניכוי מס במקור – יש הוצאות שחובה עליך לנכות מהם מס במקור במידה ואת/ה רוצה לדרוש אותם בתור הוצאה מוכרת. הדוגמא הכי שכיחה הן הוצאות שכירות. במידה ומשכיר הנכס לא מספק לך אישור על ניכוי במקור, ואת/ה לא מנכה לו על פי התקנות הקבועות בפקודה, מס הכנסה לא יכיר לך בהוצאה. אם צוין בחוזה שהדירה משמשת למגורים בלבד, אי אפשר לדרוש הוצאה מוכרת ואם תעשו זאת, אתם עלולים להסתכן בתביעה.

- הפרזה בהוצאות – לנציב מס הכנסה יש את האפשרות לא להכיר לך בחלק מין ההוצאות, בטענה שהן היו מופרזות.

כמו כן ישנן הוצאות נוספות המקטינות את ההכנסה החייבת, כגון: הפקדות בקרן פנסיה וקרן השתלמות וביטוח אובדן כושר עבודה.

דיווח הוצאות למע"מ

ישנם 2 סוגי עוסקים במע"מ – עוסק "מורשה" ועוסק "פטור" (ממע"מ).

עוסק "מורשה" (לפי סעיף 52 או 58 לחוק המע"מ) – הינו עוסק ש:

- מחזור הכנסותיו בשנת מס מסוימת עולה על התקרה שנקבעת כל שנה ע"י רשויות המס. 100,491 ש"ח בשנת 2020, יוגדר כעוסק מורשה.

- נמנה בקבוצת מקצועות חופשיים בהתאם לתקנה 13 לתקנות מס ערך מוסף.

במידה ועוסק אינו עונה על שני התנאים לעיל, הוא יוגדר כעוסק פטור שאינו חייב בדיווח תקופתי למע"מ, פרט לדיווח פעם בשנה על מחזור הכנסותיו בשנת המס הקודמת (דו"ח שנתי, בד"כ עד סוף ינואר של השנה שלאחר שנת המס יהיה חייב בדיווח למע"מ על מחזור הכנסותיו באותה שנה).

ההתחשבנות של עוסק מורשה מול מע"מ הינה חודשית או דו חודשית, תלוי בסוג העסק ובמחזור ההכנסות שלו, כאשר לצורך קיזוז במע"מ הוא חייב להציג חשבונית בגין ההוצאה. במידה ולא מדובר בחשבונית מס אין מה לקזז (לדוגמא: ארנונה, עמלות בנק, ביטוחים, משכורות לעובדים, ביטוח לאומי חלק המעסיק, קבלה מעוסק פטור, חשבונית עסקה).

כלומר, זכות ההחזר או הקיזוז מותנית בכך שההוצאות שבגינן שולם / דווח המע"מ, נעשו לצורכי עסקו של העוסק או לשימוש בעסק. לכן, לא חל מע"מ על תשלומי שכר, ארנונה, אגרות וכו', כי אין חשבונית בגין ביצוע התשלומים.

מבחנים נוספים

- האם מדובר בהוצאה או רכוש קבוע שחל איסור לקזז מע"מ בגינם (ליסינג, רכישת רכב-למעט חריגים) ?

המע"מ על רכישת רכוש קבוע יוכר מידית באותו החודש שבו נרכש הרכוש, אלא אם זו הוצאה שאינה מוכרת לצרכי מע"מ, כמו רכישת רכב.

- האם החשבונית מס היא על השם שלך ? (למעט חשמל מעבודה מהבית שניתן שתהיה רשומה על שם בעל הבית).

- האם חשבונית המס היא בגין עסקה פטורה ממע"מ, או בגין עסקה אשר שיעור המע"מ הינו 0 ?

בגין עסקאות פטורות ממע"מ חל איסור לקזז מע"מ ( עסקאות עוסק פטור, השכרה ומכירה בדמי מפתח ועוד).

בגין עסקאות אשר שיעור המע"מ הינו 0, תוכל לקזז מע"מ (הכנסות מפירות וירקות לא מעובדים, יצוא טובין ועוד).

- האם חשבונית המס היא בגין טובת הנאה אשר העובד המועסק על ידך קיבל ממך ?

לדוגמא: יציאתם לנופש של עובדי המשרד, או אוכל במקום העבודה. במקרים מסוג אלה חל איסור לקזז מע"מ.

- מהו עיקר השימוש של ההוצאה, צורך עסקי או צורך פרטי ?

במידה ועיקר השימוש הוא לצורך עסקי תוכל/י לקזז 66% מסכום המע"מ הנקוב בחשבונית.

במידה ועיקר השימוש הוא לצורך פרטי תוכל/י לקזז רק 25% מסכום המע"מ הנקוב בחשבונית.

חלק המע"מ שאינו ניתן לקיזוז יתווסף לסכום ההוצאה.

במידה ועברת את כל המבחנים ניתן לקזז 100% מסכום המע"מ הנקוב בחשבונית המס.

מידי תקופת דיווח מבוצעת התחשבנות בין תשלומי מע"מ בגין הוצאות לבין תקבולי מע"מ בגין הכנסות:

כאשר הכנסות המע"מ שקיבלנו עולות על תשלומי המע"מ ששילמנו – יש תשלום מע"מ.

כאשר הכנסות המע"מ שקיבלנו נמוכות מתשלומי המע"מ ששילמנו – יש החזר מע"מ.

שיטות הדיווח והשפעתן על ההכרה בהוצאה

ישנן שתי שיטות דיווח :

- דיווח על בסיס מצטבר – על פי שיטה זו, הוצאות יוכרו רק אם הן שייכות לאותה שנת מס בה הופקה ההכנסה מהן, גם אם בפועל שולמו בשנה שלאחר מכן.

- דיווח על בסיס מזומן – רק הוצאות ששולמו בפועל באותה שנת המס יוכרו בניכוי מהתקבול של אותה השנה.

לבחירה בין שתי השיטות חשיבות רבה בעסקים מסוימים. למעשה, אפשר לומר כי עסק הנותן תקופת אשראי גבוהה יותר ללקוחות, מאשר תקופת האשראי שהוא מקבל על הוצאותיו, יעדיף לבחור בשיטת ההכרה בהוצאות על בסיס מזומן, כך שיידחו הדיווחים על הכנסותיו עד המועד שבו יתקבלו בעתיד. לעומת זאת, רישום על בסיס מצטבר מאפשר רישום הוצאות עתידיות בשנת המס, כגון ה.פרשות למיניהן, אפילו שהוצאות אלו ישולמו בפועל רק בעתיד.

*נדגיש כי שימוש בשיטת הדיווח על בסיס מזומן אפשרית רק לעסק שאינו מחזיק מלאי.